M. et Mme PIQUE viennent nous voir car ils ont un projet d’investissement dans des SCPI.

Ayant, chacun, récemment obtenu une augmentation de salaire, M. et Mme PIQUE souhaitent commencer à investir afin de préparer l’avenir. Avant de rentrer dans les détails de notre entretien, laissez moi vous présenter la famille PIQUE et leurs projets.

La famille PIQUE

Situation familiale

- Mariés,

- Nombre enfants : 2,

- Mme Pique : 29 ans,

- M. Pique : 35 ans,

- Âges des enfants 3 et 5 ans.

Revenus et Fiscalité

- Parts fiscales : 3,

- Revenus net imposable : 46 440€,

- Pas de revenus fonciers,

- Impôt sur le revenu : 876€,

- Tranche marginale d'imposition : 11%.

Capacité d’épargne : 350€/mois

Immobilier

- Propriétaire de leur résidence principale,

- Mensualité de leur prêt : 1177€/mois,

- Fin du prêt : 2037,

- Pas d’immobilier locatif ni résidence secondaire.

Financier

| Livret A | Plan d’Epargne Entreprise (PEE) | Plan d’Epargne Retraite Collectif (PERCOL) | Assurance vie | |

|---|---|---|---|---|

| Mme PIQUE | 20 000 € | 7000 € | 5000 € | 7000 € |

| M. PIQUE | 15 000 € | 9000 € | 3000 € | 10 000 € |

État des lieux

Comme précédemment évoqué, M. et Mme PIQUE souhaitent investir dans des SCPI. Ils sont séduits par les possibilités que leur offre ce type d’investissement : absence de gestion, investissement dans un parc immobilier diversifié et, surtout, faible minimum d’investissement. Ce dernier point est un élément central dans leur choix car ils souhaitent continuer à vivre de la même manière sans que leur investissement immobilier ne les mette en difficulté.

Cependant, ils veulent recourir à un financement bancaire à 100%. Ils ne veulent pas mobiliser de la trésorerie disponible (Livret A, assurance vie voire PEE), qu’ils souhaitent garder en cas de projets ou de dépenses imprévues. Or ils ont entendu dire que les prêts octroyés pour l’acquisition de SCPI étaient de moins en moins intéressants et ils se demandent s’il n’est pas préférable de faire des achats de parts de SCPI tous les mois, comme le proposent désormais certaines sociétés de gestion.

Nous rejoignons M. et Mme PIQUE, si c’était chose facile il y a quelques années, il est désormais difficile de financer des SCPI par un prêt bancaire tout en ayant la liberté d’investir sur celles que l’on souhaite. En effet, la plupart du temps l’organisme prêteur conditionne l’obtention du crédit à une souscription du placement immobilier en interne. Comprenez par là que la banque vous prêtera l’argent uniquement si vous investissez sur des SCPI qu’elle distribue.

Cela dit, il existe, malgré tout, des solutions de financement vous permettant d’investir sur les SCPI de votre choix. Mais à quel taux ? Et pour, au final, quelle rentabilité ?

Choix et simulation d’investissement de la Famille PIQUE

Après leur avoir présenté différentes SCPI, le choix de M et Mme PIQUE se porte sur :

- CORUM EURION : 25%,

- CORUM ORIGINE : 25%,

- NOVAXIA NEO : 50%.

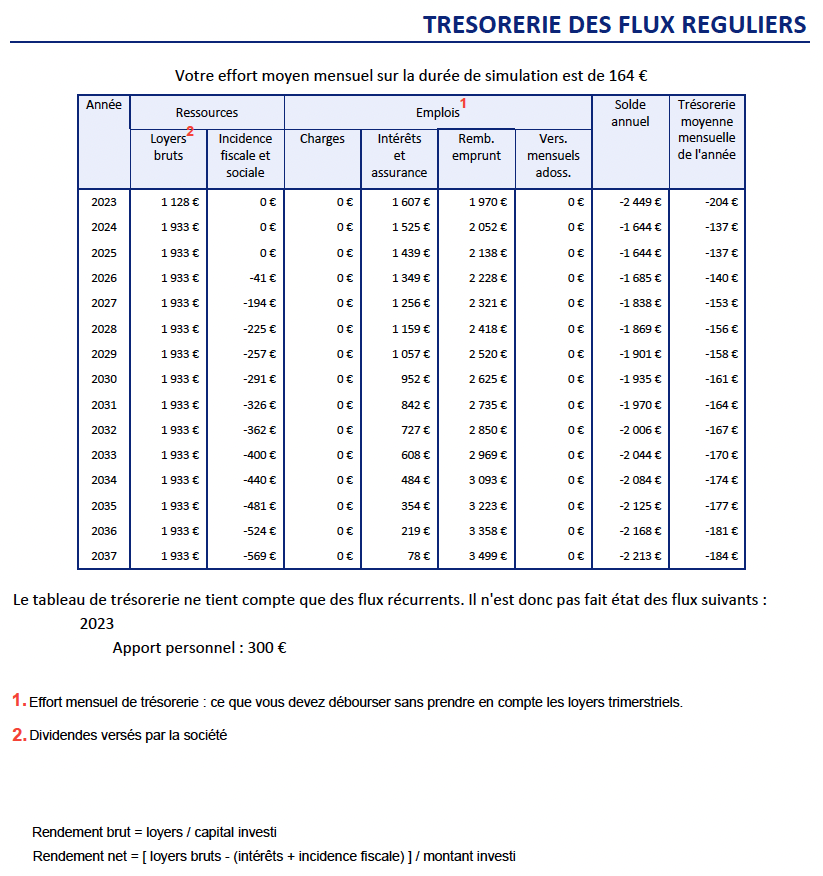

Pour respecter leur budget de 350 €/mois maximum nous leur proposons de partir sur un investissement de 40 000 €. Voici les conditions de financement :

- Investissement: 40 300€,

- Prêt : 40 000€ sur 15 ans à 4,11%,

- Apport personnel : 300€ (frais de dossier),

- Hypothèse de dividendes annuelles : 1933€/an (fixe),

M. et Mme PIQUE sont, en premier lieu, dubitatifs quant à la rentabilité du projet. Il leur paraît compliqué d’obtenir une bonne rentabilité avec un taux d’intérêt aussi élevé.

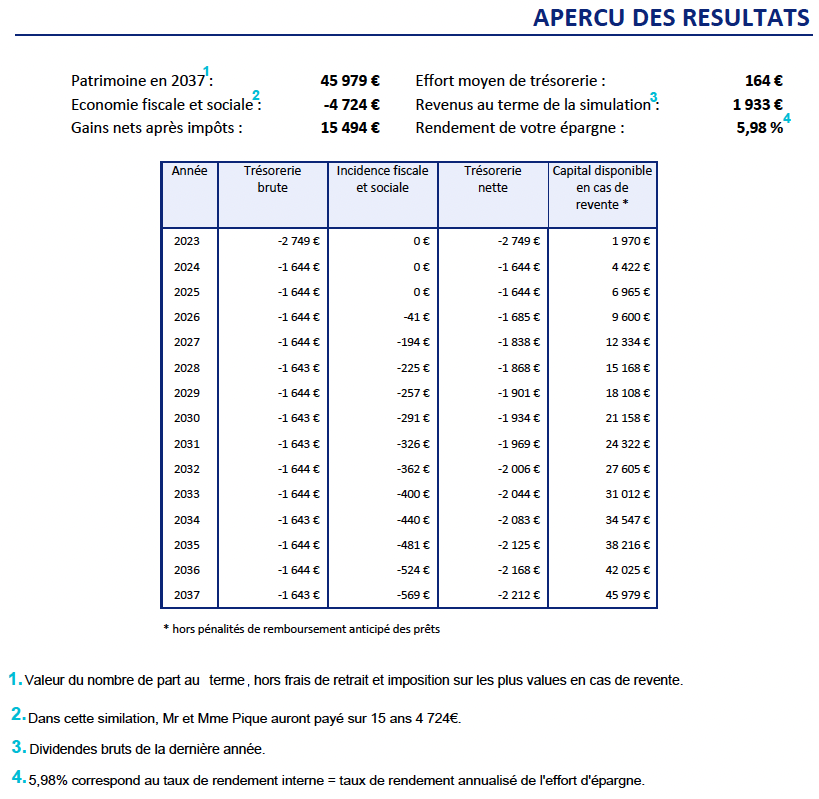

Afin qu’ils aient une bonne vision de la rentabilité du placement, nous réalisons une simulation sur une durée de 15 ans, soit la durée du prêt.

Avec cet investissement en SCPI via un financement de 15 ans, la famille PIQUE réalise un placement satisfaisant l’ensemble de leurs objectifs initiaux :

- Un effort de trésorerie maximum non dépassé (298€/mois pour un plafond de 350€/mois),

- Un investissement rentable (TRI à 5,98%) sans avoir touché à leur épargne,

- Utilisation de la capacité d’épargne du client pour développer son patrimoine.

A la fin du prêt, plusieurs choix s’offriront à eux :

- Conserver les parts et bénéficier d’un revenu complémentaire de 1933€/an,

- Vendre les parts pour financer un autre projet,

- Donner les/des parts à leurs enfants.